沖縄県で起業をした場合、創業者向けの融資をどうやって借りれば良いでしょうか?

私は毎月創業者の融資のお手伝いをしております。

いまのところ融資通過率100%です。

この融資は法人でも個人でも受けることができます。

この記事を読むと下記がわかります。

・どこから融資を受けるか

・どんな融資制度があるか

・融資を受けるための要件

・審査に落ちてしまうケース

・融資を通すための創業計画書のポイント

審査に落ちてしまうケースについては全国においての共通事項になります。

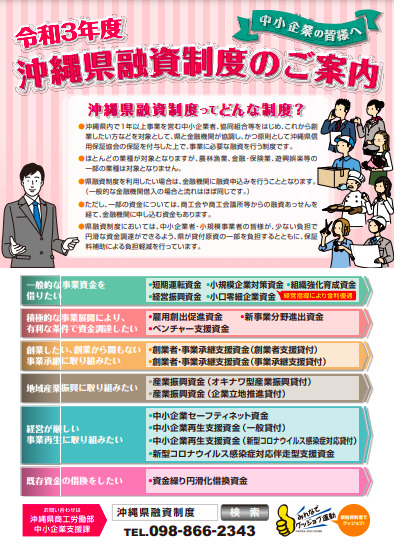

【法人はもちろん個人事業主でもOK】沖縄県で利用できる創業者向け融資

1、沖縄振興開発金融公庫の新創業融資

国である沖縄振興開発金融公庫の沖縄創業者等支援貸付を利用できます。

据置5年とは5年間は利息だけの返済でOKという意味です。

事業が軌道にのるまでの猶予期間とお考えください。

なお、2000万円以上の借入を希望の場合、公庫内での審査基準のハードルがあがります。

2、沖縄県の創業者支援貸付(制度融資)

沖縄県の融資制度における創業者支援貸付を利用できます。

県の創業者支援貸付は信用保証協会付きのため利息が高くなります。

こちらは据置1年です。

融資斡旋申込先である公的支援機関(沖縄県産業振興公社や商工会)と一緒に創業計画書を作成します。

創業計画書が完成したら申し込み書類一式を公的支援機関に提出し斡旋してもらいます。

斡旋が終了したら銀行に書類一式を提出して申し込みます。

もちろん、琉球銀行、沖縄銀行、沖縄海邦銀行など、どの銀行にするかは事業者さんが選択できます。

どの銀行とお付き合いをしていきたいかで選んでください。

現時点では、沖縄振興開発金融公庫よりも沖縄県創業者支援貸付の方が融資が通りやすい印象です。

3、融資の審査に落ちてしまう7つのケース

①自己資金が不足している

自己資金の目安は事業な必要な事業資金の20%と言われています。

起業しようとする事業に1000万円の資金が必要だとすると(注:借入希望金額が1000万円ではありません)、200万円の自己資金を確保してください。

この場合、800万円を借入できることになります。

事業者さんがよく勘違いするのは、借入希望額の20%の自己資金があればOKと錯覚してしまうケースです。

具体的には1000万円を借りるためには自己資金が200万円あればよいと勘違いしてします。

実際は自己資金÷(借入金+自己資金)≧20%となる必要があります。

正しくは1000万円を借りるためには、総事業費が1250万円で自己資金は250万円必要となります。

②住宅ローン等の個人の借入が大きい

住宅ローンや奨学金などの借入がある場合、自己資金がより多く必要になります。

なんとなく同意いただけると思うのですが、借入金は自己資金ではありません。

ここでの自己資金は目安として2年分の返済額を差し引いた金額になります。

例えば、300万円の自己資金があるが、住宅ローンの返済に2年間で120万円支払う場合、自己資金は300万円-120万円の180万円の自己資金とみなされます。

自己資金がどれだけあるかは、経営者の本気度のバロメーターとも言われています。

計画的にしっかりと貯めていきましょう。

③起業しようとしている業界の経験値が少ない

起業しようとしている業界の経験が少ないとマイナス評価になります。

3年以上の経験があることが望ましいと言われています。

想像してもらえればわかるのですが、業界を経験していと、成功のポイントが分かったりトラブルを予防できたり、事業の成功確率が上がります。

起業する分野での経験が全くない場合は、アルバイトでも良いのでその事業に携わることをお勧めしています。

その際、利益構造がどうなっているか?どんなプロモーションが有効か?どんなクレームが多いか?ネットワークを作れないか?など自身の事業に役立つ情報を集めてください。

④創業計画書の実現可能性が低い

創業計画書には、今後の計画や売上見込を記載します。

計画が曖昧で具体性がなかったり、売上根拠が今ひとつだったりするとマイナス評価になります。

計画が曖昧というのは、飲食店を開きたいのに、仕入先やメニュー・価格、店舗内装イメージが明確に決まっていないなどです。

融資申込み段階でメニュー表と料理の写真、店舗のイメージを添付するレベルは求められます。

審査員がビジュアルでもわかるようにするのです。

売上根拠が今ひとつというは、売上100万円/月=単価5000円/人×10名/日×20日と書かかれているのは良いのですが、本当に実現できるのか説得力に欠けるケースです。

説得力を持たすためには、以前自分が働いていたところの実績や近隣の同業者はこうなっているという事実の裏付けが必要です。

⑤事前着工してしまった

融資を受けたいと思っていた事項に対して、貸付決定前に着手することを事前着工と言います。

例えば、融資の貸付が決定する前に内装工事を始めてしまったなどです。

一般的に貸付決定前に着手した事項については、貸付対象になりません。

必ず融資が決定してから、内装工事や設備の購入をおこなってください。

⑥創業者として認められなかった

2社目の創業のときなどが該当します。

他の会社を立ち上げた経験がある場合、

新規創業者としては認められません。

既存企業向けの融資を利用することになります。

⑦過去にカード等の支払いを踏み倒している

これは書くまでもありませんね。

ブラックリストに載っていて信用がないというケースです。

このケースは滞納分を返済しないと、事業用の融資を受けることはできません。

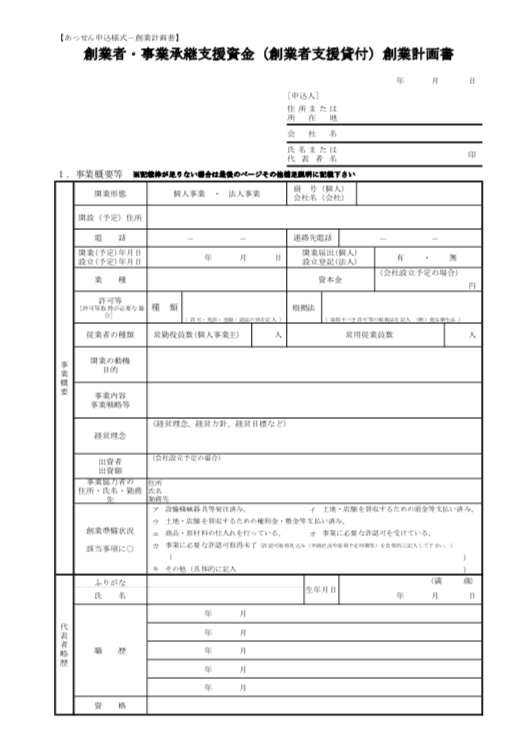

4、創業計画書の出来によって合否が決まる

融資の成否を左右するのがこの創業計画書です。

書式は沖縄振興開発金融公庫と沖縄県創業者支援貸付の2パターンがありますが、沖縄県創業者支援貸付の創業計画書を使うことをお勧めしております。

というのも、沖縄振興開発金融公庫でも沖縄県創業者支援貸付の創業計画書を受け付けてくれるからです。

合格するための創業計画書の最大のポイントは「貸し手が安心できる内容にする」です。

この人ならしっかりと返済してくれそうだと思わせることです。

そして、貸し手が安心できる創業計画書とはどんなものか?

下記にノウハウを記載しているので、是非ご一読ください。

まとめ

- 起業した際の利用できる融資は2つあります

- 1つは国である沖縄振興開発金融公庫の沖縄創業者等支援貸付です

- もう1つは沖縄県の創業者支援貸付です

- 利率や据置期間は沖縄振興開発金融公庫が有利です

- ただし、融資のハードルは沖縄県の融資制度の方が低い傾向にあります

- 融資に落ちてしまうケースには特徴があり、それを回避することが大切です

- 創業計画書は両方で共通に使える沖縄県融資制度の書式を使うことをお勧めします

融資のサポートが必要な方はお気軽にご連絡ください!!

サポートしたお客様の融資通過率100%です。

○融資サポート実績業種

レストラン、居酒屋、料亭、キッチンカー、冠婚葬祭業、

フィットネス、リサイクル、アパレル、等

コメント